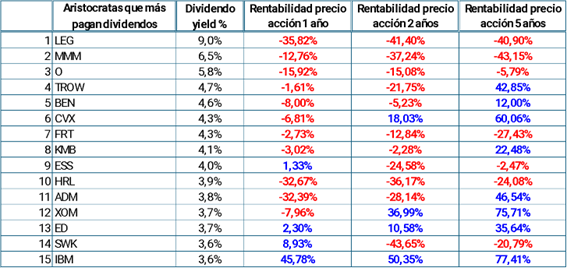

A.- Cartera Aristócrata con alto dividendo

Actualmente la lista de Aristócratas del dividendo está compuesta por 64 empresas, Considerando las 15 empresas que más dividendo pagan (div yield) de las Aristócratas, tendríamos un div yield de 4,64%.

Calculando:

Importe invertido = dividendo recibido/ div. yield = €31.568,00/4,64% = 680.344,83€

Es decir, con esta estrategia necesitamos una cartera con valor actual de 680.344,83€ para cubrir los gastos hoy en día sin considerar ningún imprevisto.

Ahora bien, ¿crece este dividendo al ritmo de la inflación? Pues más o menos. El crecimiento promedio del dividendo de esta cartera en los últimos 5 años ha sido del 3,6% y la inflación promedia histórica en España es de 3,17%. Sin embargo, en los últimos 3 años el promedio de la inflación en España ha sido de 5,12%, así que en este periodo nos habríamos quedado cortos.

Luego los imprevistos ocurren. Y aunque lo más probable es que los dividendos aumenten con una tasa de crecimiento similar a la inflación, dejan al inversor con muy poco margen para imprevistos.

Dicho esto, ¿cuál es la rentabilidad promedio de este tipo de cartera? Pues la rentabilidad promedio del valor de las acciones en los dos últimos años de -10,16% y en los últimos cinco años de 13,87%. Varía bastante.

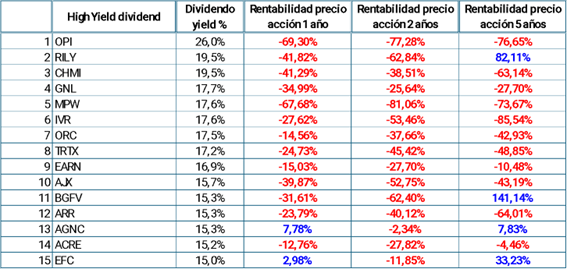

B.- Cartera High Div Yield

Con esta estrategia consideramos las 15 empresas que más dividendos pagan de las High Div Yield, con las que obtendríamos ahora mismo un div yield promedio de 17,41%.

En este caso, el valor invertido debería ser = €31.568,00/17,4% = 181.282,13€

Necesitamos una cartera con valor actual de 181.282,13€ para cubrir los gastos hoy en día sin considerar ningún imprevisto. Con relación al tamaño de la cartera este escenario es más “fácil” de alcanzar que el primero, pero veamos que ocurrió en los últimos años:

El crecimiento promedio del dividendo para esta cartera en los últimos 5 años ha sido -1,92%, luego no ha acompañado el ritmo de crecimiento de la inflación.

¿Cómo es posible? Porque las empresas que pagan mucho dividendo ya no están en fase de crecimiento del negocio, por lo que distribuyen una gran parte del beneficio a los accionistas. Pero al no ser negocios en crecimiento, las fluctuaciones en el beneficio pueden afectar negativamente al dividendo, como ha pasado.

Es decir, existe un riesgo alto de recorte del dividendo en este tipo de empresas.

Además, en el caso de esta cartera, la rentabilidad promedio del valor de las acciones en los dos últimos años ha sido de -43,12% y en los últimos cinco años de -18,42%.

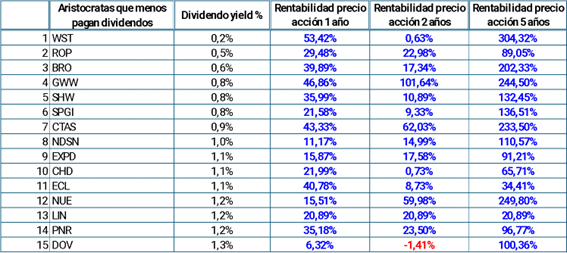

C.- Cartera Aristócrata con bajo dividendo

En este caso elegiremos las 15 empresas que menos dividendos pagan de las Aristócratas, con las que tendríamos un div yield promedio de 0,93%.

Valor invertido = €31.568,00/0,9% = 3.408.749,25€

Con esta estrategia, para cubrir nuestros gastos necesitamos una cartera con valor mucho más alto que las otras dos primeras. El valor asciende a 3.408.749,25€ en la actualidad. Para muchos inversores esta cifra suena a imposible de alcanzar.

Pero hagamos el mismo análisis con respecto al incremento del dividendo y rentabilidad del precio promedio de las acciones en cartera:

El crecimiento promedio del dividendo en los últimos 5 años ha sido de 8,56%. Nada mal. El div yield es menor que en las otras dos estrategias, pero ha crecido más que la inflación.

Las empresas que pagan menos dividendo están en fase de crecimiento, así que prefieren retener capital para reinvertir en el negocio en lugar de distribuir a los accionistas en forma de dividendo. Aunque parezca que va en contra de nuestros objetivos como inversor por dividendos, esta decisión beneficia al accionista porque estas empresas crecen a un ritmo más acelerado que las demás y por lo tanto el valor de las acciones se revalorizan más que el promedio del mercado. Aunque mantienen el mismo porcentaje de dividend yield, el valor cobrado en dividendos por los accionistas sube más rápido si comparamos con los otros escenarios:

Como vemos, la rentabilidad promedio del valor de las acciones en los dos últimos años de 24,65% en los últimos cinco años de 140,83%.

Hola Chafi y Mercedes.

Muy buen artículo. Sólo una duda, ¿Que empresas habéis utilizado para la opción high yield? Para las otras dos opciones ponéis la lista.

Muchas gracias.

Hola Daniel, gracias!

Qué raro… A nosotros sí nos sale en el artículo las tablas de las empresas para las tres carteras… A ver si puedo pegarla aquí:

De todas formas las empresas las hemos obtenido de esta página: https://www.suredividend.com/high-dividend-stocks/.

Espero que te sirva.

Un saludo!